近几年,随着触控技术的发展,触摸屏在液晶显示器中,特别是中小尺寸液晶显示器上的应用越来越普遍,触控一体化液晶显示器模组还包括触摸屏这一结构。

从产业链来看,液晶显示模组产业链可以分为上游基础材料、中游面板制造以及下游终端产品。其中,上游基础材料包括:玻璃基板、彩色滤光片、偏光片、液晶材料、驱动IC、背光模组、导电银胶、光刻胶等;中游面板制造包括:列阵(Array)、成盒(Cell)、模组(Module);下游终端产品包括:液晶电视、电脑智能手机数码相机、车载显示以及医疗仪器等。

从液晶显示模组产业链的毛利率分析,构成了著名的理论“微笑曲线”:产业链的毛利率呈现U型,左边高毛利率的是上游基础材料(40%以上毛利率),中间低毛利率的是中游面板制造(10-20%的毛利率),右边较高毛利率的是下游终端产品(毛利率20-30%)。

“微笑曲线”主要是由于技术壁垒和竞争格局而产生的。产业链上游基础材料技术门槛极高,大多被日本、韩国、美国等少数公司垄断,造就了产业链上游高毛利的现状。而中游面板制造半壁江山被韩国掌控。从中国大陆加入争取市场份额的战争以来,中游的竞争格局变得更加激烈。下游应用领域较广,竞争格局较为分散,毛利率处于中游水平。

国产的产业平台为上游原材料企业开辟出生存空间,使我国大陆自主的材料研发体系有了进入上升循环的机会。尽管目前上游材料仍然由欧美、日韩企业主导,我国大陆产品质量与国外材料尚存在一定差距,市场份额较少,且集中于中低端领域,但在全产业链大力投资、国家政策支持、国产企业坚持研发创新的情况下,市场格局正在悄然改变。

受惠于全球产业发展,2011-2014年,全球液晶显示模组行业市场规模呈现持续增长的态势。据前瞻产业研究院发布的《中国液晶显示模组行业发展前景预测与投资战略规划分析报告》统计数据显示,2014年全球液晶显示模组行业市场规模突破7500亿美元。受累于产能的缩减以及显示技术更新换代,2015-2016,全球液晶显示模组市场规模有所下降,2016年全球液晶显示模组行业市场规模约为6170亿美元。2017年全球液晶显示模组行业市场规模为7125亿美元。随着液晶显示模组下游终端产品等产品的产量增长,对于液晶显示模组的需求也随之扩大,预计2018年,全球液晶显示模组行业市场规模将达到7450亿美元左右。

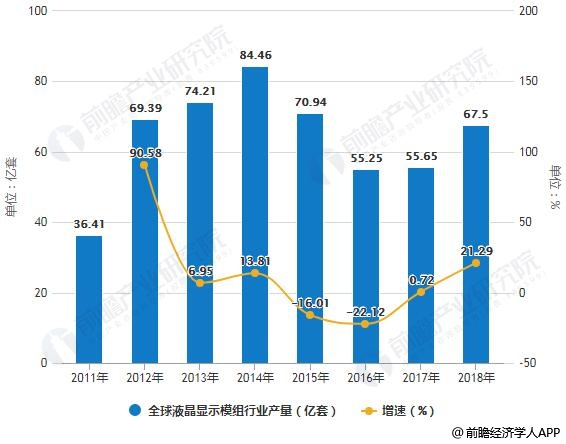

液晶显示模组作为众多电子产品的核心部件,越来越多的日本、韩国、***地区的电子厂商将其液晶显示模组的生产线转移到中国大陆,使得中国液晶显示模组的产能每年以几何级数在上升。2009年以来全球80%以上的液晶显示模组产能由中国大陆提供,而其中华南地区扮演了为重要的角色。从国内液晶显示模组行业产量情况来看,2011-2014年整体处于持续上升区间,2014年,国内液晶显示模组行业出货量达到84.46亿套。2016年,行业产能有所调整,液晶显示模产量出现下降,为55.25亿套。2017年,液晶显示模组的产量略有上升,达到55.65亿套。

随着、平板电脑等产品的产量增长,对于液晶显示模组的需求也随之扩大,预计2018年,中国液晶显示模组行业产量将达到67.5亿套左右。

中国液晶显示模组行业市场竞争格局分析:京东方营收及产量均居全国首位,行业头部效应明显

国内液晶模组企业数量众多,与液晶面板相比,液晶模组技术壁垒较低、投资金额较少。国内有很大一部分手机液晶模组企业分布在以深圳为代表的华南地区。2017年以来,全面屏是智能手机最大亮点,很多液晶模组LCM企业都在积极投产,甚至已经开发量产18:9全面屏。

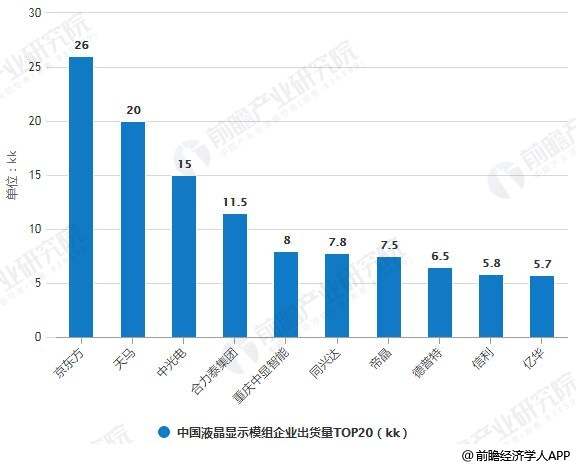

从出货量看,2018年6月液晶模组TOP20企业出货量超138KK,排名前三的依次是京东方、天马、中光电。其中,京东方以26KK的出货量占据榜单首位。

从产能情况看,目前,我国大陆地区共有39条LCD产线年以后,大陆建成或在建的LCD产线代线代线。过去几年我国大陆产能扩张迅速,产业发展势头强劲,考虑到落地产能的逐步爬坡和未来新建产能的增量,预计未来3年中国大陆LCD产能面积增速有望在10%以上。而面板产能的增长料将进一步带动材料的需求,国内面板厂商的扩张有利于材料的国产化。从上市

的营收来看,截至2018年前三季度,京东方以694.64亿元继续占据第一的位置,欧菲科技、深天马、东山精密以及合力泰增长势头强劲。行业头部效应凸显,排名前六企业的营业收入占比达到了86%。

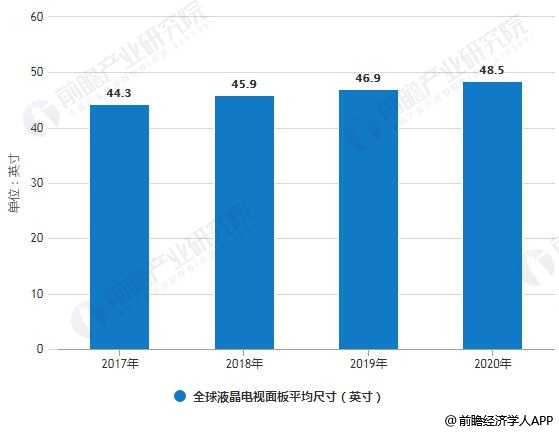

三星的所有液晶面板世代线代线%,而其他地区的不同世代线代及以上的世代线代线%。未来,预计全球液晶面板厂商将加大高世代线年全球液晶电视面板平均尺寸统计情况及预测

目前全球LCD产业向8.X代线+代线迈进,高代线的发展也为大陆工厂赶超韩、台企业的契机。从切割效率来讲,8.5代线%的切割效率;10.5代线%以上的切割效率。随着高清大尺寸电视的普及,55寸、65寸和75寸电视将逐步成为主流成品,而8.X代线+代线具备大尺寸的经济切割效益,因此高代线在未来竞争中更具优势。此外,韩国三星及LGD将重心从LCD逐步转向

,因此从2017年已建成的8.X代线+代线等高代线来看,大陆已经占据领先的位置。

发展面临一系列不利的外部条件,如新冠疫情持续、宏观经济下行、全球贸易壁垒加剧等,但我国锂电池

报告”一文,以飨读者。 责任编辑:xj 原文标题:

智能制造——制造业数字化、网络化、智能化,是我国制造业创新发展的主要抓手,是我国制造业转型升级的主要路径,是我国加快建设制造强国的主攻方向。 本文将

,高工产研锂电研究所(GGII)通过对全国主要电池企业、材料企业以及设备企业进行实地调查,结合固态电池

新增规划投资额达955亿元,新增投资项目72个,平均每个项目投资额达13亿元。

报告》,有对5G感兴趣和想要深入了解5G产业的朋友可以下载研究一下,祝大家周日愉快!

累计出货近1.5亿台,同比增长36.7%。其中第四季度出货4610万台,同比增长45.4%。预计未来五

与互联网等技术不断发展、传统领域数字化进程持续深入相伴随,安全问题变得越来越复杂,网络恶意攻击强度、频率、规模和影响在不断升级,安全“边界”将发生巨大变化。本文论述了

落地、头部企业、新闻热点等不同角度,梳理出最具价值的榜单候选单位和团队,经过

, 前十品牌当中,只有华为、荣耀、小米和vivo实现了销量同比增长,而OPPO、苹果、三星、魅族等其他手机品牌均出现不同程度的下滑。

氢燃料电池产业链的相关投资,累计投资金额已达2000亿元,其中氢燃料电池汽车相关投资额约占总投资额的一半。

LED灯管出口总额10.91亿美元,同比下降5%;出口数量约3.89亿只,同比增长8%。

的总份额预计会增加增加了5个百分点至19%,超过了亚太地区其他地区的份额。总体而言,预计

面板企业基本处于“一穷二白”的状态,面板需求基本依靠进口来满足。然而到了

上半年表现良好,下半年增速明显回落,呈现先扬后抑的发展状态,全年整体增速

与投资前景研究报告》信息及时,资料详实,指导性强,具有独家,独到,独特的优势。旨在帮助客户掌握区域经济

前景预测报告》信息及时,资料详实,指导性强,具有独家,独到,独特的优势。旨在帮助客户掌握区域经济

分辨率为16位、采样速率为170MSPS的ADC,像素数量为2560*2048、灰阶